全球最大癌症藥品生產商-羅氏藥廠(Roche)在上海設立全球研發中心

全球最大癌症藥品生產商-羅氏藥廠(Roche)在上海設立全球研發中心破產重組後的新 General Motors 把惟一國際運營中心設在上海,圖為2010年3月改造後的新外灘實景

2009年據《每日郵報》報導,英國22歲女子 Callie Rodgers 雖然年紀輕輕,卻有異於常人的經歷,可以作為很多年輕人的借鏡。才16歲時她獲得幸運之神眷顧,中了190萬英鎊彩金(約台幣1.01億),想不到這筆 windfall 反而為她帶來諸多不幸。中獎後她開始放縱自己,不但酗酒、染上毒癮、亂搞男女關係、還鬧自殺。她認識了前科累累的男友,開始吸食古柯鹼,為此共揮霍了25萬英鎊。她說:「過去6年,我掉進了一個大黑洞裡,一度以為會永遠爬不出來。」Callie 花錢如流水,把彩金花在奢華度假,為家人買房子、名牌衣服及跑車等。她說:「我不在乎,因為財富帶給我的只有心痛。」濫用藥物引發的憂鬱症,曾導致她企圖自殺三次。最近一次是在08年11月,當時她的毒梟男友回家後發現她倒臥在地,手腕割傷。如今,凱莉自稱已痛改前非,並坦言年紀輕輕中大獎並非好事。

目前已有兩個小孩的她說:「老實說,我希望自己未曾中獎,早知錢會害人,當初就該把獎金全還給彩金公司。我年紀太小,加上自小一無所有,根本無法應付一夕暴增的財富。現在想想,真希望當時有人能幫我保管這筆錢,等我長大,懂得理財後再還我。」當初的橫財幾已被她揮霍殆盡,Callie 在銀行的全部存款僅剩2萬英鎊。她曾為4歲大的兒子設立一個兒童信託基金,但遭到前男友「洗劫」,戶頭裡也只剩下15,000英鎊。現在 Callie 已搬回去與母親同住,並下定決心要為兩個小孩提供穩定的家庭生活。一夕暴富是許多人的夢想,但是,對 Callie 而言,卻是一場不堪回首的惡夢。

一個人再怎麼努力增財,卻不會守財,即使一生中有再好的機運發財,也照樣會回到 down and out 的日子。 過去很多人因 paper assets 而身價暴增,但金融海嘯讓紙資產一夕蒸發,財產暴跌者大有人在。例如前南山人壽董事長郭文德,因為認購母公司AIG股票,身價一度高達10多億元,不料這波AIG股價大跌,讓郭文德的股票價值暴跌到只剩1,000萬元。受到AIG拖累,南山人壽的未上市股價這波也暴跌不少,許多老員工或幹部,只要來不及賣股票的,資產都 cascaded away in a matter of days.

但是,有一位南山人壽的財務主管,過去曾收購過南山人壽股票,但他趁著高價賣出, cash in on 一間150坪的辦公大樓,然後再回租給南山人壽。結果,他避開了股票貶值的風險,身價還能維持一定水準。有錢人跟你想的不一樣,他們明白拚命工作不如正確投資,增財容易守財難。I repeat. It is not how much you make that counts, but how much money you keep. 同樣身處海嘯之中,有人從億萬身價到只剩千萬零頭,南山人壽財務主管卻能持盈保泰,關鍵就在於他懂得把從股票賺到的錢轉進房地產,因此保住了大部分財富。With that in mind, Stanley 認為房地產保值增值的不二地點還是在佔全球經濟增長1/3的中國。

總部經濟

中國吸收外商直接投資(FDI)僅次於美國,穩居世界第2,如果我們縮小範圍,會發現外商投資在中國,每8元有1元投到上海。將 corporate headquarters 設立在上海的,包括世界第1大鐵礦石生產和出口商、全球第2大礦業公司巴西淡水河谷公司;北美第1、世界第2的食品和飲料公司美國 Kraft Foods,世界最大的製藥廠商美國 Pfizer,國際娛樂企業龍頭的美國迪士尼公司,全球薄膜市占率第一的日本東麗集團,台灣半導體封測龍頭日月光、General Electric、Philips、3M、拜耳材料科技、Komatsu、Nikon 等多家跨國公司。累計到2010年為止,在上海的跨國企業總部、中國上市公司總部都超過了300家,是中國跨國企業總部數量最多的城市。如果我們再繼續縮小範圍,光是浦東新區跨國企業總數量就突破了150家,占上海全市外資企業總部的50%,是全中國跨國企業總部最密集的群聚地。跨國企業總部對上海帶來諸多的貢獻其中最直接的就是繳稅多,以外商聯合利華為例,其一年上繳給上海市政府的稅金超過上億元人民幣,全球最大化妝品製造商法國 L’Oreal 中國總部也在上海,每年交給上海市政府的稅收將近3億元人民幣。

中國商用飛機公司將總部落戶陸家嘴、研發中心落戶張江、總裝製造中心落戶浦東機場南端。The company aims one day to compete with industry giants Boeing Co and Airbus.

R&D Center

There are estimated to be more than 300 research and development facilities in the Shanghai region. Attracting R&D to Shanghai is a central part of the city’s ambition to turn itself into a world-class services centre. There have been notable successes. Several large R&D facilities in Shanghai are staffed almost entirely by Chinese nationals. General Electric has 2,000 research workers in China, 1,400 of them at its facility in the Zhangjiang technology park in Shanghai’s Pudong district. Dow’s newly-completed Shanghai R&D facility is a vast complex, complete with employee gym. The Dow centre was designed to look beyond China from the start. It is the company’s R&D hub for the entire Asia-Pacific region. It is one of only four such hubs. Two of the others are in the US and one is in Switzerland. 在閔行區的 Microsoft R&D center 規模將超越北京與深圳,成為微軟在中國最大的 R&D facility,並雇用 6,000 名員工。近年還有許多像全球手機晶片龍頭 Qualcomm、全球最大網路設備公司 Cisco、Coca Cola, Exxon Mobil, 3M, Nestlé, Unilever 這些大咖將 R&D center 設於上海,在產品中納入了中藥配方的中國 local skincare 大廠上海家化也開始崛起, which is why we have reason to believe that employment is set to become one of Shanghai’s main attractions.

日本建築大師安藤忠雄將在上海內環同濟大學設計產業圈旁建造他在中國第一個建築「上海國際設計中心」

他說來這裡造寫字樓是因為:「中國將成為全球設計中心,世界各地的設計師都會匯集上海。」

判斷房價是否合理

price/rent ratio

One of the cornerstones of my analysis of the housing market is the relationship between income, rent and house prices. 根據國際上的一般情況,月租金與房屋價格的比例即租售比大致在1:260至1:100之間。也就是說如果把房子拿去出租,100個月至260個月,也就是大致10年至20年就能收回購房款。但是,現在中國的 home prices 與租金之間的比例大致在400以上,超過500倍的也有。一個租售比在1:500至1:400的房子,相當於 rental yields 僅有2.4%~3.0%。如果是貸款買房,即使是5成首付,由於高達5%以上的貸款利率存在,加上還息負擔,資金的回報率甚至可能是負數。2009年上半年,浦東陸家嘴板塊普遍達1:350。租售比過高,意味着房產投資收益正在下滑,房價存在著虛高成分,單憑租金收益,買房人需要30年左右的時間才能收回投資。

房價年所得比

判斷房價的 affordability 還有另一個參照標準,就是房價年所得比。上海市房價年所得比由2006年的12.3年,2007年12.4年,到2008年11.8年;2010年底台灣營建署公布的台北市的房價所得比達到11倍,平均購屋單價為每坪42萬元,代表一個家庭得11年不吃不喝,才能在台北市買到一間房子。一個3口之家的上海家庭,可能要花費快12年才購買得起一戶30坪 、總價441萬台幣的中古屋。根據上海永慶房屋統計,近4年上海市區(外環以內)一手商品房均價漲幅達到88.5%。截至2009年10月為止,上海一手商品房均價攀升至每平方米2.3萬元人民幣;而台北市區住宅均價小幅成長至每平米2.52萬元人民幣。上海外環以內的一手商品住宅均價已逼近台北市區的房價,並且有望全面超過台北市區 shortly。

外來買盤

1984年時,上海的外地人口大約只有70萬人,在從1984到2009年的這25年內,上海市的外來人口增加約9.4倍,成為上海人口結構中成長最快的一群人。上海銀監局發佈的2009年Q3上海房地產信貸運行分析報告當中,這些外籍和外地的「兩外人士」住房貸款增量占比大幅上升。1-6月,外地居民和境外人士住房貸款增量占全部住房貸款增量的比重為29%,1-9月則升至36%,其中7、8月份這一比例均達42%,特別是境外人士住房貸款增量占比7-9月分別達到3%、6%、 8%。顯示上海市有較多的國際資金熱錢湧入,吸納資金能力較強,房價漲跌幅與價格修正力度都會較台北來得快速,房市較易呈現漲多跌多局面。尤其是2011年上海推出了吸引「海歸」人士的新規定,如果一個具有大學以上學歷的「海歸」,回中國後直接到上海工作,且聘雇單位聘用一年以上,那麼這名「海歸」及其配偶、子女,將可在上海定居落戶。This policy would help Shanghai have an advantage over other cities, 使海納百川成為現實。

人均可支配收入與消費支出

上海人已是中國最富有的居民。按人均 GDP 衡量,上海人約為每年2.3萬美元,已經與 residents of Saudi Arabia 旗鼓相當。我們看另一個更準確的指標,可支配收入代表民眾消費力與償債能力,若可支配收入增幅跟不上房價漲幅,意味房價欠缺基本面支撐,上海的 household income 年增率為14.3%,較台北市年增率僅2%來得大。Many areas of the economy are in the steepest part of their development curve as consumer incomes reach a level where increasing numbers of people can aspire to own homes, cars and household goods. Because of the scale of what is happening and the effectiveness of a centrally-run economy that other emerging markets do not enjoy, the world may never see anything like this again. By contrast, 台北市家庭所得成長幾近飽和,根據台北市主計處的統計,rent has yet to rise since 2001! 租金走勢與房價背離,恐將成為台北房市長期發展隱憂。I have become increasingly convinced by the investment opportunities available in Shanghai today.

按照上海、北京、廣州、深圳市統計局的數據,我們發現上海的人均 disposable income 自2000年來成長了171%,達到31,838人民幣

樂活在台北 and have money work for you in Shanghai

It is an interesting question as to whether 適合投資的上海也 livable

物價

常駐或出差到上海的台外資企業員工,近年來都會比較兩地的房地產、高檔餐飲,甚至連同一個100ml的哈根達斯冰淇淋、一杯小杯的美式咖啡等的價格,都發現台北的物價已瞠乎其後。Put it this way, 2009年瑞士銀行以 Big Mac Index,針對73個城市的消費能力進行調查發現,加拿大多倫多、美國芝加哥和日本東京的人民在73個城市中消費力最強,只要工作12分鐘就能吃到一個「大麥克」漢堡。緊隨在後的是英國倫敦、美國紐約和邁阿密,只要工作13分鐘就可吃到大麥克。在亞洲,消費能力最強的是香港,和紐約、雪梨一樣,只要工作14分鐘就能買得起「大麥克」漢堡。

台北人和法國巴黎、里昂、德國慕尼黑的市民相同,工作20分鐘就能吃得起一個「大麥克」漢堡,消費能力排名全球第24。And yet 上海人則需要工作30分鐘,才能買一個大麥克。上海2008年全球城市生活消費排名第45位,而2009年上升了5位,超越莫斯科,成為新興市場當中生活成本最高的城市。北京位於第57,只上升1名。值得一提的怪象是,當前中國油價比美國油價平均每升要高近2元人民幣,也較台灣類似油品高出不少。大陸規格的93號汽油在2004年的零售價格是每升3.46元人民幣,而2010年價格則是每升7.11元人民幣,5年翻一倍! 中國油價漲勢從未停歇,如果再加上汽車維修保養費用、路費稅費及停車費的上漲,現在在中國買車,堪稱是在全球中找到讓自己財富貶值的最快方式之一。

稅務負擔 China’s personal income tax is far too high, 中國的個人所得稅稅率最高可達45%,在亞洲僅次於日本(50%),而香港最高僅為17.5%。在北歐一些國家,儘管 tax rate 很高,但政府部門提供的 welfare 很好。Obviously 中國高收入群體繳了畸高的稅卻享受不到這些福利與保障。根據台灣法律規定,不論土地所有人實際擁有土地的時間是否滿一年,皆為全年度地價稅之納稅義務人,每年必須在開徵日11月16日到12月15日前繳交地價稅。所以在購入或賣出不動產時,都要跟上一位業主溝通好,依據持有土地的時間,計算出雙方各自應該負擔的地價稅比例,然後直接在購屋款項中扣除或增加。So my point here is this, 生活在台灣划算許多,但在上海投資房地產有「借雞下蛋」之妙,除了在買賣房屋時繳交極為有限的契稅、登記費、配圖費..(而這些稅台灣也要交)外,幾乎沒有其他稅費,連同屬政府規定的房屋仲介費,上海的2%(買1%、賣1%)都比台灣的6%(買2%、賣4%)便宜得多。

長期而言 我們都死了

沒有土地權狀,只有使用權,是導致許多投資人對大陸房市踟躕不前的理由。在土地使用期限的問題上,此前的規定都是到期將無償收回,直到2007年《物權法》開始施行,其第149條曾對土地使用權期滿後的處理方式有相關規定: 住宅建設用地使用權期間屆滿的,自動續期。非住宅建設用地使用權期間屆滿後的續期,依照法律規定辦理。但到期後,自動續期並不讓人安心,因為還有一個重要問題沒有明確,那就是到期後的土地出讓金將如何計算。物權法討論過程中對此爭議頗多,最後只好存而不論。至少「土地管理法」中最受關注的住宅70年大限「到期後無償自動續期」文字,已改為「按照國家有關規定自動續期」,替換了原來說法明確的「無償自動續期」,中國政府預留操作空間的用意明顯。Put simply, 房地產不再是使用權的概念而由於可以續期。一般住宅用地70年到期,便可以再續期70年,我們人生有幾個70年? 從臺灣光復以後到現在還不到70年,這個意思與永久使用權接近。以一間年租金淨報酬率(扣除物業費等)為3%的物件為例,持有30年,光是靠租金,本金就全部回來了,帳面價值是多賺的。讓我想起凱因斯那句名言: In the long run, we are all dead.

老城區改造(如上海的靜安,徐匯,盧灣區等)在所有福利分房、棚戶區(違章建築)的使用權的有法定的確立後,造成動遷成本更高於現在,以靜安區為例,目前將近每坪45萬台幣,未來將會跳升,因成本又上去這個與宏觀調控沒有關係。也就是宏觀調控如何調也不影響這個事實,就是上海市區內的房價越來越貴。 原來二手房的使用年限是有限性的,一般銀行對於房齡15年以上的二手房不太願意貸款,而物權法的實施使這種房產有限時間性變成(類所有權)。

圖為位於黃浦江以東、川楊河以南、濟陽路以西、中環線以北的 Shanghai Oriental Sport Center,2011年游泳世錦賽在此舉行

旁邊的濟陽路站有6、8、11號線交會,其中 Line 8 可聯絡 People’s Square,Line 11 可聯絡徐家匯商圈,都是相當具有價值的線路

1914年 World War I 剛展開時,1美元約換4.20馬克 ,然後馬克幣值便一路走貶,到了1922年時便如同自由落體般直線下落。到了1923年11月時,1 美元兌4.2 兆馬克。不久以後,由於缺乏黃金,德國政府發行了地產馬克 (Rentenmark),才以房地產確保了貨幣的價值。通膨摧毀的不只是物價機制,連帶使得社會脫序。人們如同沒有沒有明天般的活著,街上到處可見脫衣舞 俱樂部及酒吧,古柯鹼交易橫行。超通膨平息後,有贏家也有輸家,輸家就是那些抱著公債的人。1924年之後,許多中產階級只能從零開始。贏家則是那些欠款人,如德國政府,或是那些借貸買房的人。道理很簡單,最持久的避險策略就是擁有更多的實物資產,而不是緊握那些隨時可以印出來的紙幣。Year after year as inflation compounds, you are paying back your loans with inflated dollars. So over time it becomes much easier to pay down your debt. That’s why innocuous inflation is a debt relief.

全中國,只有黔北赤水河畔的茅台鎮釀得出風味醇厚的茅台酒,這是獨特的地理位置和氣候賦予它的不可取代性

上海的好地段就像不可取代的佳釀,在我們人生當中5年、10年、20年隨著城市發展更臻完備,不但保值,而且愈陳愈香

This is the scale model in Shanghai Urban Planning Exhibition Hall

Good investing,

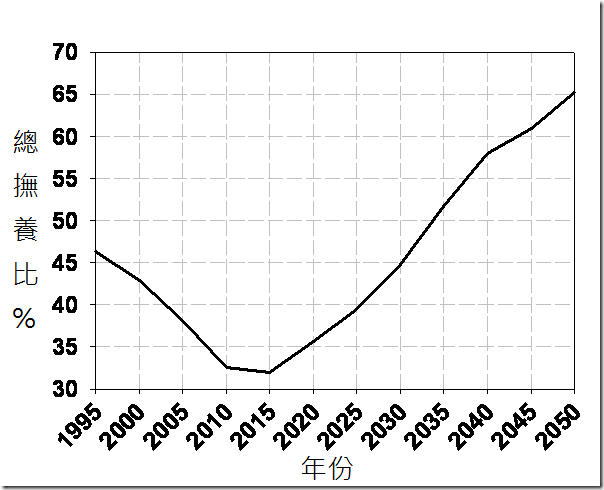

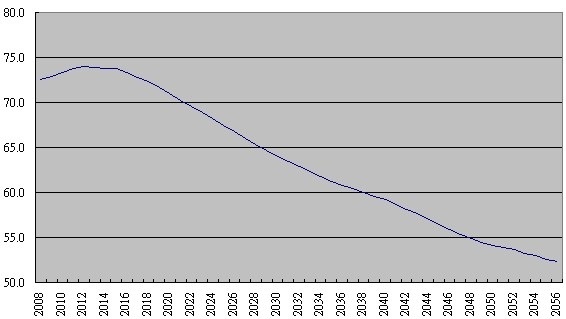

與西方國家老化社會相比,中國仍是年輕的社會,人口扶養比將在2015~2020年間達到最低、亦即人口紅利最高

與西方國家老化社會相比,中國仍是年輕的社會,人口扶養比將在2015~2020年間達到最低、亦即人口紅利最高

As I look around, I see senior citizens 愈來愈長壽,年輕人卻愈來愈少。And we know the only possible outcome: 未來年輕人的重擔只會愈來愈重。從 demography 看經濟趨勢的關鍵,就是看 working population 和 total population 的比例。從1990年直到2008年,美國勞動人口占總人口比例一直在上漲。但目前該比例開始下降,並會一直延續至本世紀30年代。這對未來20年的美國資產價格來說不是什麼好兆頭。中國勞動人口與退休人口比率的轉變速度將要快得多,這對中國的 asset prices 也是 ominous sign。預計到2030年,美國人口年齡中值將達到40歲,中國將達到41歲。隨著越來越多的人居住在大城市,無論工作還是生活,人們都離彼此很近。這就使得我們很容易被傳染上疾病。一次大型的 outbreak 可能只需幾天就可造成國際股市、房價崩盤,如果不是末日浩劫(apocalypse),像上海、台北這些 megacities 的房地產仍是財富洗牌的契機。以現在深陷 deflationary spiral 的日本來說,縱使通貨緊縮、薪資下滑以致房價不振,東京仍是全球房屋租金最貴城市。

As I look around, I see senior citizens 愈來愈長壽,年輕人卻愈來愈少。And we know the only possible outcome: 未來年輕人的重擔只會愈來愈重。從 demography 看經濟趨勢的關鍵,就是看 working population 和 total population 的比例。從1990年直到2008年,美國勞動人口占總人口比例一直在上漲。但目前該比例開始下降,並會一直延續至本世紀30年代。這對未來20年的美國資產價格來說不是什麼好兆頭。中國勞動人口與退休人口比率的轉變速度將要快得多,這對中國的 asset prices 也是 ominous sign。預計到2030年,美國人口年齡中值將達到40歲,中國將達到41歲。隨著越來越多的人居住在大城市,無論工作還是生活,人們都離彼此很近。這就使得我們很容易被傳染上疾病。一次大型的 outbreak 可能只需幾天就可造成國際股市、房價崩盤,如果不是末日浩劫(apocalypse),像上海、台北這些 megacities 的房地產仍是財富洗牌的契機。以現在深陷 deflationary spiral 的日本來說,縱使通貨緊縮、薪資下滑以致房價不振,東京仍是全球房屋租金最貴城市。