日本老年人口快速成長加重社會福利的財政壓力,而這個壓力還反過頭來由日益減少的工作人口承擔

日本老年人口快速成長加重社會福利的財政壓力,而這個壓力還反過頭來由日益減少的工作人口承擔 近幾年來,就連日本的「支柱產業」A片業界都出現老年化的傾向

風水會輪流轉,好的地方花無百日紅,壞的地方也會否極泰來。中國在1960年代、1985-1990年間的兩次的 baby boomers,目前正步入青壯年,民生消費力道是最強,demographic dividend 成為支撐中國內需消費經濟支柱。到了2030年,中國的老年人口比例將與美國相同,達24%。此後,老年人口比例將逐漸超過美國。未來數十年內將有數千萬中國人步入老年。但是,這些人既無養老金,又缺乏足夠的家庭支持,ageing population 將使中國步入一個經濟成長放緩、社會壓力上升的新時代。由於1970年代起實施計劃生育政策,中國人口成長在過去30年明顯減慢,但隨著經濟連年成長,生活水準提高,中國人口壽命成長許多,使人口結構也出現失衡。中國人口老年化將給年輕一代帶來更多壓力,而且可能成為社會不穩定的因素。為了避免在中國市場、貨幣中曝險過高,BVI Stanley Group 正尋求在另一個10年大計的趨勢搶得先機。Spreading assets over a variety of different investments is important. If your diversify your mutual fund portfolio, your investment performance should fluctuate less because losses from some investments are offset by gains in others.

10年前,新興亞洲國家對世界經濟成長的貢獻,全部加起來還比不上一個美國;但10年後,美國、歐洲和日本這三個成熟國家的經濟貢獻度,加起來還比不上一個中國

正好符合了所謂「十年河東,十年河西」

Opportunities and Challenges

全球的人口結構自二次戰後迄今的數十年間,發生了極大的變化,人們的平均壽命不斷延長、出生率降低,使人口老化成為全球共同的現象。在美國,1946年到1964年出生的嬰兒稱為嬰兒潮。這期間出生的人達到7700萬人,47歲的時候是他們消費的最高峰,比如1962年是出生率最高的時候,如果用這個方式來計算的話,2009年應該是他們消費的最高峰。 他們把退休金投向股票市場、金融市場,但是他們損失了40%的錢。Realistically, though, 如果把種種因素考慮進去,目前的情況要比正常的發展過程嚴重得多。由於這幾年他們的損失非常大,將加速減少消費。由於消費拉動美國GDP的72%,所以消費實際上是美國GDP的一個引擎。

在2009年轟動全中國的電視劇「蜗居」當中,宋思明這位42歲的中年男人的角色正是消費力趨於人生頂峰的寫照,

有一定的社會地位,熟識奢侈的生活品質,對高檔消費方式瞭若指掌

但是消費的減少,比如在最近一兩年,或者說延長到10年間。這個時候不管你採取什麼樣的貨幣金融政策,這些老人由於歲數的增長,不會像年輕人那樣去旅遊消費,他們沒有多少消費能力和消費欲望。最明顯的例子是1994年日本的消費水準達到最高峰,後來無論日本中央政府採取什麼樣的措施推動消費,都不能扭轉日本的經濟衰退。所以人口老齡化以後,不管採取什麼樣的政策都不可能回到20歲、30歲那樣的消費水準。歐洲目前的消費情況和美國會有相似之處,人口、出生年齡出現一致。再過10年,美國、日本不可能出現大規模的消費,從2010年開始一直會有14年的消費下降期,這是一個長週期。如果出現這種情況的話經濟的引擎會關閉,無論是哪種經濟刺激都不能扭轉消費的趨勢。以美國為例,1935年出生僅237萬人,40~50年之後的1970年代,美國股市也因為購買力下降而出現一波大空頭。1954~1964年,每年出生人數都超過400萬人以上,持續11年;這批戰後嬰兒潮世代自1990年起,進入高消費力時期,連帶拉抬起美國股市。1965年後出生人口不再強勁成長,而戰後嬰兒潮世代的購買力在2008年前後達到高峰,此後,隨著購買力中堅分子的年齡增長,經濟逆勢出現負成長,此波的不景氣,恐持續長達12年。Take China: 1960年代也出現出生潮高峰,40年後,這批人成為經濟發展和消費主力,無怪乎近年中國通膨蠢動,股市也在這股趨勢下快速成長。2007年底,上海綜合指數衝破6,000點大關,創下歷史新高紀錄,日均開戶數超過30萬戶,堪稱是中國股市的黃金時期。

人口紅利

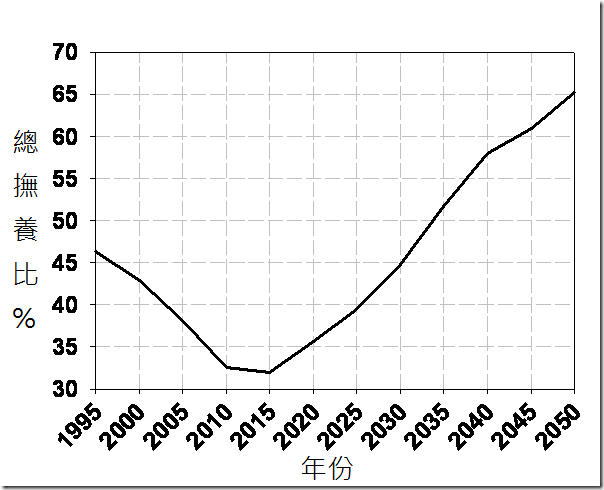

與西方國家老化社會相比,中國仍是年輕的社會,人口扶養比將在2015~2020年間達到最低、亦即人口紅利最高

與西方國家老化社會相比,中國仍是年輕的社會,人口扶養比將在2015~2020年間達到最低、亦即人口紅利最高

加上都市化的程度增加,人數眾多的中產階級將帶領內需消費持續擴張

目前中國35∼45歲左右的人口,是人口結構中的主力,約有2億5,000萬人,這群人在2020年之前都將成為消費主力。社會大部分民眾逐漸進入消費黃金期,搭配過去10年中國經濟起飛,民眾消費能力大增,雙重效應下,未來10年中國內需市場的成長將更為可觀,當然股票市場也不會太寂寞。 根據對出生人數的研究,Stanley 相當看好新興亞洲,特別是泰國,預估榮景可持續到2025年,菲律賓與印尼也不錯;但這3國政局較不穩定,是風險所在。另外,Stanley 也看好巴西、墨西哥、阿根廷。人口紅利除了在生產領域提供廉價的勞動力外,對社會消費和儲蓄的影響也很大。比如現在處在人口紅利期的中國,每年勞動力供給總量約為1,000萬人,較高的勞動人口比例,為拉動購房需求和儲蓄積累提供了強大動力。當農村剩餘勞動力向非農產業逐步轉移直至枯竭的那一刻,就是勞動力過剩向短缺的轉捩點,這就是諾貝爾獎得主、經濟學家 Lewis 提出的 Lewis Turning Point。其間,初級工人薪資水準和勞動成本會成倍提高,中國吸引外資的優勢將逐漸減弱。根據中國社科院《全面建設小康社會人口與發展研究》課題的研究結論,2009年,中國的勞動年齡人口比例達到72.35%的峰值,而後總量開始下降,預計2030年或下降到67.42%。Such alarming stats 意味著中國人口紅利的獲利期即將結束,取而代之的是老年人口負擔呈累進式加重趨勢的人口負債期。

We urge – no, we beg – our readers to pay attention to this chart. 總撫養比是指非勞動年齡人口(兒童和老人)與總勞動力的比例。中國目前總撫養比空前地低,由於長期的超低生育率,從2015年開始總撫養比將快速上升,進入人口還債期,原來人口紅利其實是人口高利貸,Standard Chartered 的資料也顯示同樣的結果

This may already be happening. 中國人口第一大省 – 河南,勞動力供應預計在2013年至2014年到頂,官方新華社指出,中國農村富餘勞動力無限供給的情況「在未來幾年將會出現變化」。河南擁有近億人口、3200萬富餘勞動力,不僅是中國第一人口大省,也是中國勞務輸出第一大省。到去年底,全省農村勞動力轉移就業總數超過2200萬人。不過,河南的勞動力供應總量增速近幾年明顯降低。2007年新增勞動力200多萬,2008年為180萬,2009年不到110萬。中國勞動力供給已發生由「無限供給」變為「有限剩餘」的重大轉折,意味勞動力結構性短缺將會經常出現。如今,「用工荒」已在河南出現,主要集中在勞動密集型企業。類似情況在河南的紡織、電子加工等行業都有。 保姆荒、民工荒的窘境再再顯示著中國人口紅利的危機。除了經濟高速增長和人民幣升值的因素外,中國人均GDP的增長速度不斷加快的原因是每年新增人口在不斷減少。因為人口基數越大,分母越大,人均GDP水準就會偏低。但也因此提前引發人口快速老齡化,中國勢將面臨 rapid graying of the workforce,預計未來中國的經濟發展將會被老齡化問題所阻礙。

As the population ages, 老人福利、生技製藥、寵物等相關事業前景看俏

眾人拾材火焰高 CHINDIA成為全球經濟新中心

Alan Greenspan 在「我們的新世界」中寫下:「因為人口趨勢因素及生產力增長,世界經濟成長將越來越偏向開發中國家! 」

這位權傾一時的前 Fed 主席明白點出,新興市場將主導未來世界經濟發展

By the end of 2011, global population 將突破70億! 但是當中各國的人口結構也將截然不同,發達國家的老化和年輕國家的崛起, China is heading for 外需環境惡化和部分製造業優勢消失的雙重壓力。越南人口平均比中國年輕10歲,印度人口平均比中國年輕25歲(它們的人口結構拐點分別要到2025年和2040年才會到來),未來中國面臨勞動力成本上升之際,這些國家的人口紅利正處於爆發期,中國在中低端製造業的優勢將不復存在。What’s more, 美國在2010年已迎來 demographic transition(歐洲英德法等國與美國人口週期相仿),當發達國家二戰後的嬰兒潮一代,即目前的主要消費人群逐漸退休之後,其潛在經濟增速勢必下一臺階(除非有突破性技術進步),過去20年美國年均3%、發達國家整體2.7%的經濟增長無法維持,屆時中國所面臨的外部需求也無法恢復至過去的強勁態勢。萎縮的外需與自身中低端製造業優勢的喪失疊加,導致出口作為主要支柱的經濟增長方式將無以為繼,除非中國成功實現產業結構升級,從低利潤的製造向微笑曲線兩端高附加價值的研發和行銷移動,加上增長模式由出口推動轉為內需拉動。Otherwise, 過度投資的地鐵、railway lines,沒有考量旅客人數衰退,以及高鐵通車後影響的蚊子機場,為數頗多嗷嗷待修的水庫,沉重的 healthcare 負擔,世界排名第2的軍費支出,年年耗費龐大資源卻只具有炫耀意義的航母,持續下跌的新房銷售量都將摧枯拉朽中國經濟。衰退之勢比起日本可能有過之無不及。經濟長年仰賴對中國礦產輸出的澳洲,也將陷入 Dutch disease 式困境。

除了人口債務,中國還需開始應付龐大的環境債務。中國嚴重缺水,人均淡水資源僅為世界平均水準的1/4、在世界上名列110位,是全球人均水資源最貧乏的國家之一

除了水資源分佈極不均衡,全中國90%的湖泊由於工業污染而處於優養化狀態。圖為2011年初山東大旱中的蒜苗

美國是全球最大的消費者,但美國人只占全球人口的4%,中國和印度的人口加起來有24億差不多占全球人口40%,而中印兩國消費比例並不高。中國人口有13億,印度有11億,都是全球少見的龐大單一市場。 根據 U.S. Census Bureau 2010年公布的世界各國人口數據,中國2015年人口將增加0.4%,而印度的成長幅度則為1.2%。印度人口目前較少,卻成長得更快, 預估2025年兩國人口將相近。到了2015年為數2/3的中國人將超過50歲,同時間印度卻有6成人口還不到30歲! 由於 China’s one-child policy 使兩國人口結構大相逕庭;中國將成未富先老的社會,而印度卻還能供應源源不絕的年輕勞動力—當然,前提是這些勞動者充分接受教育。目前,印度15歲以上的人口只有6成的識字率,中國則有9成。 儘管表面上的人口數相近,但是迥異的人口結構與素質,將演化出截然不同的消費市場及勞動力來源,影響中印兩國未來經濟成長甚巨。

印度的發展模式較為獨特,它重消費而非投資、重內需而非出口、重服務業而非 manufacturing sector、重高新技術產業而非勞動密集技術含量低的工業,這種方式使印度經濟對全球經濟不景氣衝擊的抵抗力較強,表現出比較強的韌勁和經濟平穩增長的長周期性。印度每年有50萬工程科系學生畢業,晉身工程大國的潛力十足,但這種潛力只表現在服務業和資訊科技業中,供應鏈和工程能力之間的關係卻乏善可陳,製造品出口占GDP比率仍低於10%,遠遠不如中國大陸超過3分之1的比率。

The problem with India is that it is not so much a country as a 「邦聯」。It has 28 states,每個州都各有一套法令規章,還有22種官方語言、上千種方言,將人分為4個等級的種姓制度。中國唯一仰賴全球市場的農產品為黃豆,而根據聯合國資料,印度內部有1/5人口面臨營養不良問題。2010年中國的高速公路總里程7.4萬公里,居世界第2位,如按照既有規劃進行建設,在2012年前將超越美國,全球居冠。相較之下印度的基礎設施發展甚差,1/3 的農產品在到達市場前已然變質。不同的語言、人種、宗教,再再加深投資的困難。越南則因為停電頻傳,使外國製造商卻步,不願將其做為出口基地。到越南你可以親眼目睹中國產品幾乎無所不在,貿易中心、超市、零售市場都可以看到越南自己可以生產和提供的貨物,如: 手機、服裝、玩具、鞋、蔬菜、水果等,可見越南產品競爭力之差。印度、越南的貨幣價值也不穩定,屢屢遭遇 surging inflation。

印度年輕化的生產力傲視全球,40歲以下人口佔總人口80%、25歲以下人口則佔54%,未來20~30年內都不會面臨嚴重的人口老化窘況

再搭配其具備科技、語言與國際觀優勢的人口素質,印度股市適合長期定期定額

2018年後台灣人口負成長

看完了中印,我們檢視自己。台灣在1950年代出現戰後嬰兒潮的趨勢,當時每年出生人數高達42萬人以上。這波出生人數高峰,40年後造就台灣最熱的資產膨脹潮,也推動台股在1990年創下了1萬2,682點的史上最高點紀錄。其後,台灣出生人數經歷漫長的下降走勢,無怪乎股市難再創高峰。台灣的 birth rate has hit rock bottom, 2006年已經低到全球倒數第1,80年代1年有41萬新生兒,2008年新生兒已跌破20萬人,年年改寫歷史新低,不用50年全台人口會剩下不到1,800萬人,比上海市的人口還少。台灣嬰兒潮世代(1945-1964年出生者)的輕熟族朋友,從2010年開始每年有39萬人退休;根據內政部《人口政策白皮書》預估,2051年,台灣的老年人口比例將達36.97%,屆時每3位國民中,至少有1人是65歲以上的老人。輪椅取代學步車後的台灣,就像現在你所看到的日本,社會用於養老金和醫藥費方面的支出越多,財政負擔越重,在職人員稅收負擔增加,因而內需不振,只能加深對出口的依賴。「日圓先生」榊原英資 may well be right. 增加人口是中長期最重要復甦策略。Stanley 認為也不用把人口問題無限上綱,造成不必要的恐慌。用台灣養活2300萬人已經是對土地承載量的一大考驗,除了都市國家以外,人口密度全球最高, more crowded than the Netherlands. 荷蘭還是平地,台灣有3分之2是山。這樣的人口 will be constrained by lack of fresh water anyway. 台灣每個人分配的水庫蓄水量只有日本與韓國的1/3。根據經濟部提出預警,台灣自然水資源開發總量上限為200億噸,但2010年台灣年用水量已達190億噸,若不節約用水、有效降低漏水並避免半導體與面板等高耗水產業,最快10年後台灣將陷入水不夠用的困境。

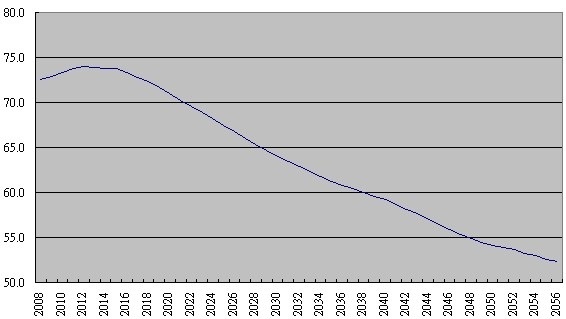

台灣的 working population 佔比會持續成長到 2012 年,到達 74.0%見頂之後開始緩步下滑,直到2016年後開始呈現明顯下滑趨勢

因為人口結構的改變,2016 年後台灣經濟可能欲振乏力

As I look around, I see senior citizens 愈來愈長壽,年輕人卻愈來愈少。And we know the only possible outcome: 未來年輕人的重擔只會愈來愈重。從 demography 看經濟趨勢的關鍵,就是看 working population 和 total population 的比例。從1990年直到2008年,美國勞動人口占總人口比例一直在上漲。但目前該比例開始下降,並會一直延續至本世紀30年代。這對未來20年的美國資產價格來說不是什麼好兆頭。中國勞動人口與退休人口比率的轉變速度將要快得多,這對中國的 asset prices 也是 ominous sign。預計到2030年,美國人口年齡中值將達到40歲,中國將達到41歲。隨著越來越多的人居住在大城市,無論工作還是生活,人們都離彼此很近。這就使得我們很容易被傳染上疾病。一次大型的 outbreak 可能只需幾天就可造成國際股市、房價崩盤,如果不是末日浩劫(apocalypse),像上海、台北這些 megacities 的房地產仍是財富洗牌的契機。以現在深陷 deflationary spiral 的日本來說,縱使通貨緊縮、薪資下滑以致房價不振,東京仍是全球房屋租金最貴城市。

As I look around, I see senior citizens 愈來愈長壽,年輕人卻愈來愈少。And we know the only possible outcome: 未來年輕人的重擔只會愈來愈重。從 demography 看經濟趨勢的關鍵,就是看 working population 和 total population 的比例。從1990年直到2008年,美國勞動人口占總人口比例一直在上漲。但目前該比例開始下降,並會一直延續至本世紀30年代。這對未來20年的美國資產價格來說不是什麼好兆頭。中國勞動人口與退休人口比率的轉變速度將要快得多,這對中國的 asset prices 也是 ominous sign。預計到2030年,美國人口年齡中值將達到40歲,中國將達到41歲。隨著越來越多的人居住在大城市,無論工作還是生活,人們都離彼此很近。這就使得我們很容易被傳染上疾病。一次大型的 outbreak 可能只需幾天就可造成國際股市、房價崩盤,如果不是末日浩劫(apocalypse),像上海、台北這些 megacities 的房地產仍是財富洗牌的契機。以現在深陷 deflationary spiral 的日本來說,縱使通貨緊縮、薪資下滑以致房價不振,東京仍是全球房屋租金最貴城市。

Godspeed,

發表留言